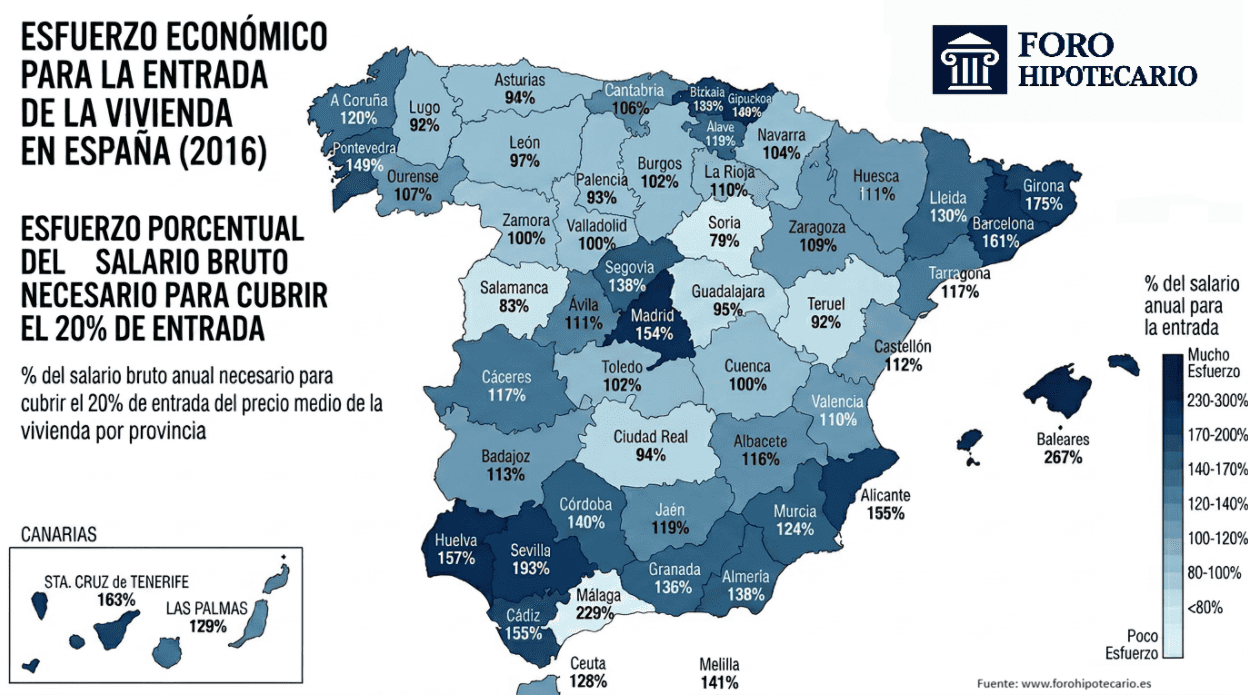

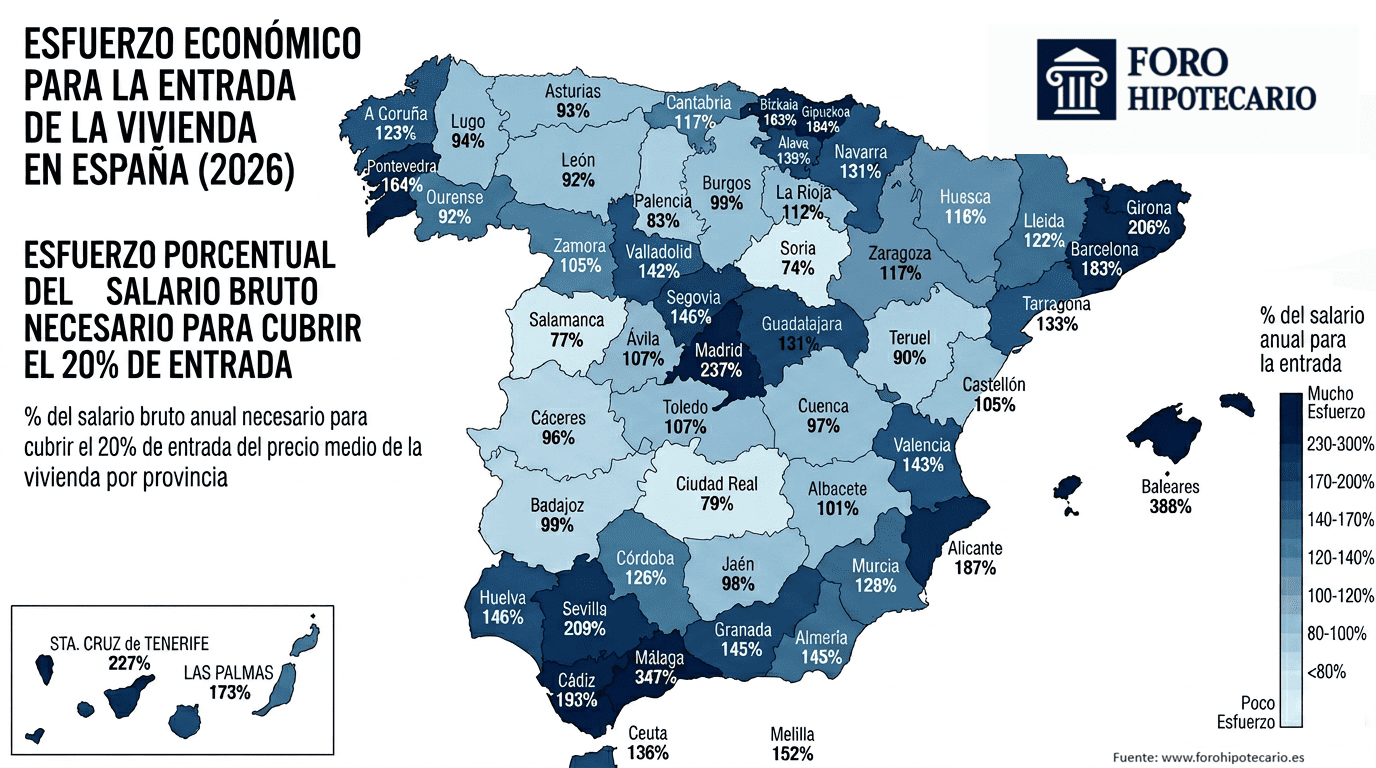

El muro del ahorro: el esfuerzo para la entrada de una vivienda se dispara un 14% en una década

Un análisis provincial de Foro Hipotecario muestra que la brecha entre salarios y el precio de acceso a la vivienda no ha dejado de ensancharse desde 2016. En Baleares, cubrir el 20% de entrada equivale hoy a casi cuatro años de salario íntegro.

FORO HIPOTECARIO

Por A. Gutiérrez · Análisis de datos · Publicado en 2026

Investigación

La narrativa pública sobre el problema de la vivienda suele articularse en torno a una sola variable: el precio. Sin embargo, el indicador que con mayor precisión refleja la imposibilidad real de acceso es el índice de esfuerzo para la entrada: el porcentaje del salario bruto anual que un ciudadano necesitaría destinar íntegramente para reunir el 20% del valor de la vivienda que la banca exige como aval previo a cualquier hipoteca.

Este estudio, que cruza los precios medios provinciales de 2015–2016 y de 2025–2026 con los salarios medios de cada período, ofrece una fotografía precisa y comparada de cómo ha evolucionado esa barrera de entrada en las cincuenta y dos provincias españolas, más Ceuta y Melilla.

Esfuerzo medio 2016

126%

1,26 salarios anuales brutos

Esfuerzo medio 2026

140%

1,40 salarios anuales brutos

+14 puntos

Máximo nacional 2026

388%

Illes Balears — casi 4 años de salario

Era 267% en 2016

Mínimo nacional 2026

74%

Soria — único con menos de un salario

Era 79% en 2016

🔍 Ampliar

🔍 Ampliar

Fuente: Foro Hipotecario. El color oscuro indica mayor porcentaje de salario bruto anual necesario para cubrir el 20% de entrada. La escala es idéntica en ambos mapas. Haz clic en cada mapa para ampliarlo.

La condena de las islas: cuatro años de salario «en blanco»

El dato más severo del estudio proviene del archipiélago balear. Con un precio medio de vivienda que supera los 470.000 euros en 2025 y unos salarios que no han crecido al mismo ritmo, la entrada del 20% representa el 388% del salario bruto anual de un residente. Traducido a términos temporales: casi cuatro años de trabajo ininterrumpido —sin consumir ni un céntimo en alimentación, fiscalidad ni vivienda de alquiler— para reunir la cifra que el sistema bancario exige antes de conceder la hipoteca.

En 2016, ese mismo indicador se situaba en el 267%. El salto no es solo cuantitativo: es cualitativo. Estamos ante el colapso de cualquier posibilidad de acceso a la propiedad para la clase trabajadora residente en las islas, en un territorio donde la presión turística ha actuado como acelerador estructural de los precios.

«Un ciudadano de Baleares tendría que ahorrar íntegramente su salario durante casi cuatro años para cubrir únicamente la entrada de su hipoteca.»

Esfuerzo para la entrada · Ranking provincial 2026

Porcentaje del salario bruto anual necesario para cubrir el 20% de entrada. Ordenado de mayor a menor esfuerzo.

20262016

Fuente: Foro Hipotecario. Precios medios provinciales e INE (salarios brutos medios).

Málaga y Madrid: el epicentro del estrés inmobiliario

Si Baleares representa el caso extremo estructural, Málaga y Madrid protagonizan la historia del cambio más dramático en la última década.

Málaga

347%

en 2026, frente al 229% de 2016. Una variación de +118 puntos en el índice de esfuerzo, la mayor subida absoluta del país. La turistificación acelerada y la llegada de nómadas digitales han desconectado el precio del parque residencial de la capacidad adquisitiva local.

Madrid

237%

en 2026, frente al 154% de 2016. Un incremento del 54% en el índice, que convierte la capital en territorio de acceso restringido a rentas altas o a quienes cuentan con ahorros previos o apoyo familiar. La vivienda libre nueva en Madrid ya supera con creces los 400.000 euros de media.

El caso malagueño merece atención especial porque su trayectoria ilustra el mecanismo de transmisión entre el turismo y la inaccesibilidad residencial. Entre 2015 y 2025, el precio medio de la vivienda en la provincia pasó de 173.000 a 372.000 euros —un incremento del 115%—, mientras el salario medio provincial apenas avanzó un 20% en términos reales durante el mismo período.

Variación del precio de vivienda 2015–2025

Incremento porcentual del precio medio provincial. Las diez provincias con mayor subida.

Fuente: Foro Hipotecario. Precio medio de vivienda en euros. Muestra las 10 provincias con mayor variación porcentual.

La España resistente: donde el ahorro aún tiene lógica

El estudio no solo habla de imposibilidades. En el extremo opuesto del espectro, un conjunto de provincias —mayoritariamente del interior peninsular— mantiene unos índices de esfuerzo que, aunque exigentes, todavía guardan coherencia con la capacidad de ahorro de un trabajador medio.

Soria (74%), Salamanca (77%) y Ciudad Real (79%) son los únicos territorios donde el esfuerzo no supera un salario anual íntegro. En estas provincias, un trabajador que ahorre el 20% de su renta disponible cada año podría reunir la entrada en un plazo de cinco a siete años, lo que sigue siendo largo pero no imposible.

Este contraste territorial no es inocuo: refleja también la huida del capital y de la población joven hacia los grandes polos, agravando la despoblación. La inaccesibilidad en las ciudades y la invisibilidad en los pueblos son las dos caras del mismo desequilibrio.

Dispersión provincial · Esfuerzo 2016 vs. 2026

Cada punto representa una provincia. Los puntos por encima de la diagonal indican empeoramiento entre ambos períodos.

La línea diagonal representa la situación de igualdad (mismo esfuerzo en ambos años). Los puntos etiquetados corresponden a casos extremos o de especial interés.

El 14% que cambia todo: no es el precio, es la brecha

El titular macroeconómico habitual se centra en la subida del precio de la vivienda. Pero el indicador de esfuerzo captura algo más sofisticado y más relevante para las políticas públicas: la relación entre lo que sube la vivienda y lo que suben los salarios.

La media nacional del índice de esfuerzo ha pasado del 126% al 140% entre 2016 y 2026. Esos 14 puntos porcentuales de incremento no significan que la vivienda haya subido un 14% —ha subido bastante más en la mayoría de provincias—, sino que la brecha entre la capacidad de ahorro de un trabajador medio y lo que le pide el sistema para entrar en el mercado hipotecario se ha ensanchado un 14%. Somos, en términos funcionales, un 14% más pobres ante la entrada de una hipoteca que hace diez años.

Esfuerzo medio por Comunidad Autónoma · 2016 vs. 2026

Media provincial agregada por comunidad autónoma. Comparativa del índice de esfuerzo entre ambos períodos.

20162026

Fuente: Foro Hipotecario. Media provincial agregada por comunidad autónoma. INE (salarios brutos medios).

Una fractura estructural, no coyuntural

Los datos de este estudio apuntan a un problema que trasciende el ciclo inmobiliario. No estamos ante una burbuja puntual que corrija con la siguiente crisis: estamos ante una desconexión estructural entre el mercado laboral y el mercado de la vivienda, alimentada por tres vectores simultáneos.

El primero es la presión de la demanda externa: compradores extranjeros, inversores institucionales y el turismo residencial han incorporado al mercado una capacidad de pago que nada tiene que ver con el salario local. El segundo, la insuficiencia del parque de alquiler asequible, que empuja a la compra a quienes preferirían otras fórmulas. El tercero, la estagnación salarial relativa: los sueldos han crecido, pero muy por debajo de la revalorización del activo inmobiliario.

El resultado es el que muestra el mapa: una España partida en dos. Un litoral y unos archipiélagos donde la propiedad se ha convertido en un privilegio de clase, y un interior donde la vivienda todavía guarda proporciones, pero donde el empleo y los servicios escasean. La trampa se cierra por los dos lados.

La pregunta que los datos obligan a plantear es si tiene sentido mantener el requisito del 20% de entrada como estándar universal, cuando el esfuerzo medio para alcanzarlo lleva diez años subiendo y ya supera en muchas provincias la capacidad de ahorro de una generación entera de trabajadores. La respuesta no es solo financiera: es política.

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.